-

Памагите решить кантрольную по Эканомике, или я памру завтра с двойкой, спаситепомогите, ничего ни панятна

Ответы 1

-

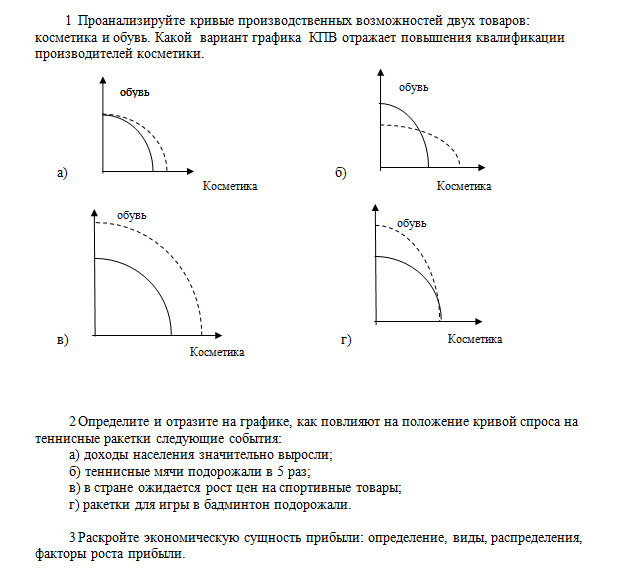

1)Если косметика отмечена пунктирной линией , то вариант В.

2) А - спрос увеличится.; Б - падение спроса.; В - спрос значительно возрастёт ( уместно вспомнить про самовыполняющиеся ожидания); Г - можно ожидать незначительного повышения спроса , так как теннис и бадминтон - блага заменители в данной интерпретации.

3) Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными расходами предприятия. Прибыль или убыток предприятия – главный показатель, отражающий финансовый результат.

Прибыль является экономической категорией, необходимость существования которой обусловлена развитием товарного производства и обращения и наличием товарно-денежных отношений.

3) 1. Валовая прибыль - равна разнице между выручкой от продажи товаров (за минусом НДС, акцизов и других обязательных платежей) и себестоимостью проданных товаров (в торговле себестоимость равна покупной стоимости товаров).

ВП = ВДр – Себ/сть.

2. Прибыль от продаж определяется как разница между валовой прибылью и суммой издержек обращения. Пр=ВП-ΣИО.

3. Прибыль (убыток) до налогообложения определяется следующим образом: к прибыли от продаж прибавляют операционные доходы и вычитают операционные расходы. К полученному результату прибавляют внереализационные доходы и вычитают внереализационные расходы.

4. Прибыль от обычной деятельности. Операционными доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций;

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

Внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов.

Внереализационные расходы:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий.

Прибыль от обычной деятельности определяется как разница между прибылью до налогообложения и налог на прибыль и другие обязательные платежи (санкции за нарушение налогового законодательства).

5. Чистая (нераспределенная прибыль).

-

Автор:

claire - 6 лет назад

-

0

-

-

Добавить свой ответ

- Помогите пожалуйста! Ответ не должен содержать скобки. Спасибо

-

Придумать и записать свой рассказ на тему "спорт", используя все разряды количественных числительных.

Помогите, пожалуйста-

Предмет:

Русский язык -

Автор:

harper67 - 6 лет назад

-

Ответов:

1 -

Смотреть

-

-

1. Напиши в будущем времени (Futur Proche). 1. Il (lire) ___________ce journal demain. 2. Tu (voir) __________bien ce qui se passera ensuite. 3. Tu (courir) __________de plus en plus vite(быстрее). 4. Il (mourir) __________d'inquiétude (от волнения)si tu ne lui téléphones pas. 5. Nous (savoir) ___________son nom. 6. Vous (devoir) __________recommencer à lire ce soir. 7. Ils (pouvoir) ___________revenir mercredi. 8. Vous (rendre) ___________compte de vos actions (действия). 9. Nous (prendre) ___________la main des enfants pour traverser la rue. 10. Il (faire) ______________de la musique. 2. Выберите правильный вариант отрицательной и вопросительной формы глагола в Passé composé. 1. ( Lire )- tu ces livres avec plaisir. a) as-tu lu b) es-tu lu c) as-tu lue d) as- lue tu 2. Elle (ne pas aider) sa mère à faire le ménage. a) n’est pas aidé b) n’a pas aidé c) ne pas ai aidé d) n’as pas aide 3. Поставьте возвратный глагол в скобках в нужной личной форме. (Se coucher) – vous tard ou tôt ? a) se couchez b) vous couchez c) te couches 4. Переведи на французский: Он читает книгу – Он её читает

-

Предмет:

Французский язык -

Автор:

kennedi - 6 лет назад

-

Ответов:

1 -

Смотреть

-

-

Read and fi nd the cities. Insert it/its/it’s.

… is the largest city in Louisiana, the USA. … stands on the bank of the Mississippi River and is a busy port and tourist centre. … population of about 550,000 is very cosmopolitan, with immigrants from many countries. People from all over the world always visit… to see … famous Mardi Gras carnival. There are many old buildings and excellent restaurants in the city.

... is the largest city on the Caspian Sea and of the Caucasus region. ... is an ancient city and is located 28 metres (92 ft) below the sea level. … has eleven administrative districts and 48 townships. The Inner City of … along with the Shirvanshah’s Palace and Maiden Tower were inscribed as a UNESCO (United Nation Educational, Scientifi c and Cultural Organization) World Heritage* Site in 2000. The city is the scientifi c, cultural and industrial center of Azerbaijan. … hosted the 57th Eurovision Song Contest in 2012 and in 2015 – the First European Games. ... has become a cosmopolitan city.

. ... is the capital of Austria and ... stands on the banks of the River Danube. ... the gateway between east and west Europe. … music, theatre, museums, and parks make … a popular tourist centre. … has a population of over 1,500,000 and has a rich history. ... has been the music capital of the world for many centuries. Mozart, Beethoven, Schubert and the Strauss family all came to work there. Now ... is an important cultural centre for art and the home of the world’s most famous orchestra; the Vienna Philharmonic, the State Opera House, etc.-

Предмет:

Английский язык -

Автор:

camillehansen - 6 лет назад

-

Ответов:

1 -

Смотреть

-

Топ пользователей

-

Fedoseewa27

35934 -

Devilian

2792 -

Pikachu

2228 -

hobbesbowers

2120 -

kaylynnbarron676

1818 -

女fei

1240 -

yulia-kaplina

1158 -

Poinntt

946 -

Bars

930 -

Queenmagic18

770